La comunicación y el engagement en los planes de pensiones

En 30 segundos

La planificación de la jubilación es alarmantemente baja en todo el mundo. Parece que no se le de importancia. Y la tiene. En Estados Unidos, casi el 60% de los empleados no tiene un plan de pensiones. Sólo el 43% de los empleados del Reino Unido confían en que se jubilarán a la edad que desean. ¿Cuál es la solución que se ha aplicado en muchos paises? Dar de alta automáticamente a los empleados en un fondo de pensiones.

Pero la inscripción automática no llega a la raíz del problema: la mayoría se olvidan de su plan una vez que lo han creado. Sólo el año pasado, el 67% de los afiliados británicos no se conectaron a la cuenta.

Las instituciones financieras que proveen de estos planes se enfrentan ahora al fenómeno llamado “la inercia de las pensiones”, Cuando los afiliados tienen un plan, pero nunca hacen cambios en él. Esta falta de compromiso tiene consecuencias. Los ahorradores pierden la oportunidad de sacar el máximo partido a su plan. Y lo que es peor, corren el riesgo de olvidar lo fundamental que es planificar y ahorrar para la jubilación.

Para mejorar el compromiso, los proveedores de planes de pensiones deben llegar a sus “clientes” de hoy en día ( los afiliados / ahorradores que tiene suscrito un plan), que dan prioridad a lo digital, con comunicaciones digitales que les permitan desempeñar un papel activo en su pensión y tomar un mejor control de su futuro financiero.

Desde hacer que su mensaje sea visual hasta añadir toques personales, mostraremos cómo estos proveedores pueden mantener una comunicación clara y accesible para conseguir un compromiso más eficaz. ¿Preparado? Vamos allá.

Cómo los proveedores están abordando la inercia de las pensiones

Aunque la autoafiliación a estos instrumentos de ahorro va en aumento, el factor compromiso de los ahorradores está estancado. Los proveedores de fondos / planes de pensiones están pensando en qué más se puede hacer para animar a los afiliados a interactuar con su plan y que consideren hacer una aportación.

Las nuevas estrategias incluyen:

Esfuerzos para sensibilizar: La concienciación es fundamental para aumentar el engagement. Entre los esfuerzos realizados se encuentra la campaña #PensionAttention en el Reino Unido: una colaboración entre distintos sectores de la economia para animar a los ahorradores a pensar en su pensión y tomar decisiones activas. Otros esfuerzos de concienciación en estos países incluyen la Gran Búsqueda del Tesoro de las Pensiones y el Día de la Concienciación sobre las Pensiones.

Iniciativas gubernamentales: En 2012, el gobierno del Reino Unido obligó a las empresas a inscribir automáticamente a los empleados que cumplieran los requisitos en un plan de pensiones en el lugar de trabajo. Irlanda tiene previsto introducir su propio plan de afiliación automática en 2024.

Regulación más estricta de las comunicaciones de los servicios financieros: La FCA (Financial Conduct Authority) ha establecido recientemente una nueva norma para la comunicación entre las instituciones financieras. El deber del consumidor exige a las empresas que comuniquen claramente a los clientes los productos, servicios y demás.

Declaraciones de pensiones en vídeo: La pandemia empujó a muchos a empezar a gestionar sus finanzas por Internet, y los proveedores se están poniendo al día. La mayoría de los proveedores envían ahora los extractos de las pensiones por vídeo para llegar a los afiliados en los canales digitales en los que siempre están.

En definitiva, la comunicación es fundamental para ayudar a los afiliados a los planes de pensiones a entender y controlar su ahorro y su propio plan.

Pero, ¿qué más pueden hacer los proveedores para mejorar su comunicación digital?

A continuación, analizamos otras tácticas que los proveedores pueden aplicar para aumentar la participación, la interacción y, cómo no, la contratación/aportación.

Personalización para unas comunicaciones de pensiones más significativas

Los proveedores de pensiones están trasladando los procesos y operativa financiera a Internet para llegar a sus clientes/afiliados/ahorradores, que son más digitales. Sin embargo, aunque la información es más accesible, los ahorradores no la encuentran más atractiva.

¿Por qué? La planificación de la jubilación suele hablar del futuro: un punto vago y complejo en el tiempo. Hablar de la importancia de ahorrar para el futuro no tiene eco entre la mayoría de los destinatarios de estas comunicaciones.

Para dar más sentido a estas comunicaciones sobre pensiones, hay que crear un mensaje que no sólo hable del futuro, sino del futuro de esos afiliado/ahorradores en concreto.

¿Están preparados para jubilarse a la edad que desean? ¿Están aprovechando al máximo sus fondos de pensiones?

Este tipo de toques personales no sólo despiertan el interés del espectador, sino que también hacen que el valor de los planes de pensiones sea convincente.

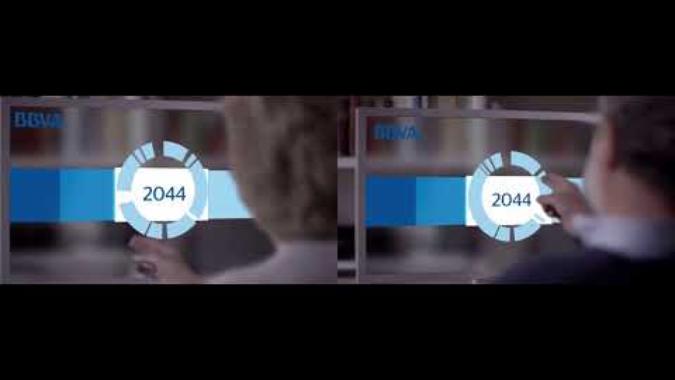

En España tenemos un ejemplo recordado por todos. El BBVA aprovechó esta estrategia con este mensaje de vídeo personalizado para cada espectador.

Revisa tu plan de pensiones.

El video propone una reflexión personalizada para cada cliente. Incluye más de 15 variables combinadas y tuvo un impacto relevante en captación de saldos. Campaña del 2014, con la agencia Elogia.

Los espectadores escuchan el mensaje de quien más les interesa: ellos mismos. Su "yo del futuro" les agradece que hayan contribuido a su pensión. Además, el vídeo incluye recomendaciones personalizadas para las aportaciones, dando a cada afiliado medidas prácticas que pueden tomar ahora para ahorrar más.

¿Funcionó? El BBVA vio cómo el ahorro a largo plazo aumentó un 78% como resultado de la campaña.

Pero la personalización no debe quedarse ahí. De hecho, no se queda ahí. Hay que pensar en los puntos de contacto en los que los clientes están más comprometidos.

Es cuando la comunicación con ellos es más importante.

Hay que añadir toques personales a los siguientes momentos para hacerlos aún más impactantes:

Onbarding: Asegúrese de que los afiliados conocen todo lo que su plan y su marca pueden ofrecer mostrando las opciones disponibles para cada uno de ellos.

Extractos de cuenta en tiempo real: Ofrezca una instantánea de la situación de cada partícipe en su plan de jubilación.

Consejos sobre las aportaciones: Muestre a los clientes cómo los cambios en sus aportaciones pueden afectar a sus ahorros futuros.

Consejos de consolidación: Fomente la acción compartiendo oportunidades para que los ahorradores consoliden sus pensiones.

Opciones de jubilación y bajas: Facilite a los afiliados la jubilación o la renovación de su pensión guiándolos a través del proceso, personalmente.

¿Otra forma de aprovechar la personalización en las comunicaciones sobre pensiones?

Muestre cómo las inversiones personales de cada afiliado repercuten en el mundo que les rodea.

Esto es especialmente importante para atraer a las generaciones más jóvenes. La friolera del 99% de los millennials está interesada en la inversión sostenible, mientras que 4 de cada 5 zoomers tienen en cuenta el impacto medioambiental a la hora de invertir.

Tomemos como ejemplo este vídeo de Aviva. Muestra el impacto de la inversión de cada miembro. Por ejemplo, mostrando las inversiones específicas a las que contribuye cada uno, la cantidad de papel que ahorra al suscribirse a las notificaciones digitales y mucho más.

Ahora, los espectadores de estos videos tienen una idea de cómo sus pensiones están teniendo un impacto positivo en el medio ambiente, y pueden sentirse seguros de que sus inversiones están en línea con sus valores.

¿Pensiones y gamificación? ¿Por qué no?

Admitámoslo: las comunicaciones sobre pensiones no son lo más divertido y emocionante del mundo. Sobretodo entre las generaciones más jóvenes, que están acostumbradas a un mundo digital que es interactivo, inmersivo y emocionante. Las comunicaciones sobre las pensiones a menudo se quedan cortas en comparación con el resto de su experiencia en la web.

Pero las finanzas pueden ser divertidas. Basta con echar un vistazo al sector de las fintech y tecnologías financieras. Son una de las favoritas de la Generación Z. Los neobancos y empresas emergentes ofrecen experiencias lúdicas, desde ganar puntos por alcanzar objetivos financieros hasta encontrar huevos de pascua digitales.

Elementos de juego (la llamada gamificación) pueden ayudar a disminuir o eliminar el estrés de temas como las inversiones, los impuestos y otros. Además, los estudios demuestran que la gamificación puede aumentar el compromiso de los usuarios.

Los proveedores de pensiones pueden aplicar la misma estrategia a sus propias comunicaciones digitales. Animar a los afiliados más jóvenes a participar en su pensión desde el principio. Ofrecer a los afiliados de más edad una nueva experiencia para que cambien su forma de pensar sobre su plan. Las opciones son prácticamente ilimitadas.

Aquí algunas ideas para empezar:

Insignias: ¿Ha entrado en su cuenta más de 3 veces al mes? ¿Vas a cumplir 5 años como ahorrador? Ofrece a los miembros divertidas insignias por hitos como estos como recompensa por su compromiso.

Rastreadores de progreso: Muestra lo cerca o lo lejos que están los ahorradores de alcanzar sus objetivos financieros. Puede ayudarles a identificar las lagunas en su plan y fomentar no sólo un mayor compromiso, sino un compromiso más inteligente.

Calculadoras interactivas: Ayude a los afiliados a tomar decisiones informadas sobre sus contribuciones con una calculadora interactiva. Por ejemplo, los afiliados pueden introducir contribuciones específicas y la calculadora genera la edad a la que podrán jubilarse.

Crear un mensaje claro con elementos visuales

Si los ahorradores tienen dificultades para entender sus pensiones, es poco probable que se comprometan con ellas. Desgraciadamente, un vistazo a las cifras muestra que éste es el caso de la mayoría.

Por ejemplo, sólo 1 de cada 5 empleados se siente seguro a la hora de elegir el plan adecuado para alcanzar sus objetivos de ahorro. Otra encuesta muestra que el 53% de los empleados señalan que el ahorro para la jubilación es el aspecto en el que más ayuda necesitan de su empresa.

Pero mejorar los conocimientos financieros de estos empleados puede ser difícil. Las pensiones están llenas de detalles complicados, y tratar de explicar todo lo que un ahorrador necesita saber puede provocar una sobrecarga de información.

Para desglosar los detalles complejos, hay que hacer que el mensaje sea visual.

Por ejemplo:

-

Una infografía que destaque las fechas importantes del ejercicio.

-

Un carrusel que explique los diferentes tipos de opciones de inversión.

Entre los elementos visuales disponibles, el vídeo funciona especialmente bien.

De hecho, los estudios demuestran que los consumidores son 3,5 veces más propensos a preferir el vídeo cuando una marca está explicando información compleja. Por ejemplo, cómo Standard Life desglosa los estados de cuenta de las pensiones de sus afiliados con el siguiente vídeo.

No sólo es fácil de seguir, sino que también cubre todo lo que el espectador necesita saber sobre su declaración de pensión de un vistazo. Los vídeos de este tipo permiten a los afiliados comprender mejor su pensión, lo que aumenta la participación y reduce las llamadas al servicio de atención al cliente.

Sugerencia: Con la última tecnología, puede hacer que los vídeos como estos sean interactivos y convertir el compromiso en una acción concreta. Los afiliados pueden hacer clic en el enlace deseado directamente desde el vídeo y cambiar su aportación, inscribirse en las notificaciones sin papel y mucho más.

Comunicaciones de pensiones atractivas

La clave para superar lo que llamábamos al inicio del artículo “ la inercia de las pensiones “ es mejorar el compromiso. Hay que crear un mensaje que impacte en cada espectador. Utilizar elementos de juego para que los ahorradores participen activamente. Hacerlo visual para que sea fácil de seguir.

Si se trata de una pequeña empresa, la participación de cada empleado o ahorrador puede hacerse a escala individual. Pero si se trata de una empresa con una plantilla internacional, o de un proveedor de pensiones a gran escala, tiene que ser capaz de involucrar a sus miembros a escala.

1to1video junto a la plataforma de vídeo de nueva generación de Idomoo lo hace posible.

Y las métricas lo dicen todo: se multiplican por 18 las conversiones y por 2 las activaciones de cuentas de pensiones.

Autora: Rachel Horner

Traducción: Jordi Sabater

Fuente original:

https://www.idomoo.com/blog/pension-inertia-communicate-better-to-drive-engagement/